Valor da renda que pode ser comprometido com o empréstimo ficou em menor neste começo de ano – passou de 40% para 35%.

A margem do crédito consignado, ou seja, o valor da renda que pode ser comprometido com o empréstimo, ficou em menor neste começo de ano – passou de 40% para 35%.

Até dezembro do ano passado, os aposentados e pensionistas do INSS podiam comprometer o limite de até 40% de sua renda líquida com o crédito consignado, sendo 35% no empréstimo convencional e outros 5% via somente cartão de crédito consignado. A partir deste mês, o limite passou para até 30% no empréstimo pessoal e 5% para despesas e saques com cartão de crédito consignado.

Com isso, o banco não pode descontar do benefício além do limite estabelecido pela margem do consignado.

Por exemplo, em uma renda líquida mensal de R$ 2 mil, o valor máximo da parcela a ser descontado mensalmente será de R$ 600 (para empréstimo consignado convencional) mais R$ 100 (para despesas e saques exclusivamente com cartão de crédito consignado).

O cartão de crédito consignado funciona como um cartão de crédito comum e é usado para o pagamento de produtos e de serviços no comércio. A diferença é que, no cartão de crédito consignado, o valor da fatura pode ser descontado, total ou parcialmente, automaticamente na folha de pagamento, limitado ao valor da margem consignável.

Outra mudança em 2022 se refere ao número máximo de parcelas mensais para pagamento da dívida. A partir deste mês, o limite passou a ser de 72 meses, ou 6 anos. Até dezembro, o número estava em 84 meses (7 anos).

O consignado é um tipo de empréstimo em que a prestação é descontada diretamente do benefício previdenciário todos os meses. Além dos aposentados e pensionistas do INSS, podem pedir este tipo de empréstimo os trabalhadores com carteira assinada e servidores públicos. Nesses dois últimos casos, as parcelas são descontadas dos salários.

Como é garantido que as parcelas serão pagas em dia, o consignado é um tipo de crédito mais barato do que outras opções do mercado. E os aposentados e pensionistas são os que mais recorrem a esse tipo de empréstimo. O valor máximo depende de quanto eles recebem por mês para que a renda não fique comprometida.

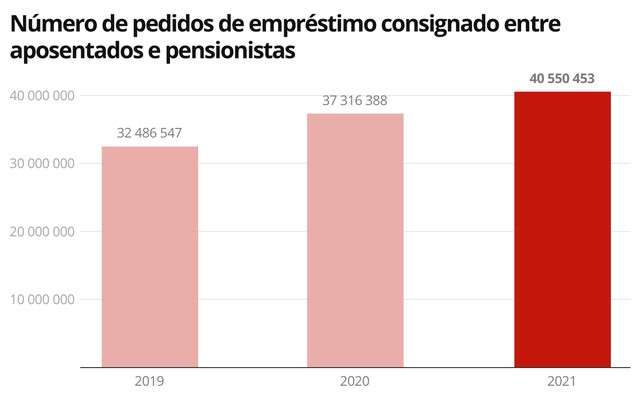

Dados do INSS mostram que o número de pedidos de empréstimo consignado entre aposentados e pensionistas subiu de 32,5 milhões em 2019 para 40,5 milhões em 2021 devido ao aumento da margem de empréstimo para 40%.

Juros voltam a subir

Em dezembro do ano passado, o teto dos juros do consignado voltou ao patamar pré-pandemia, passando de 1,8% para 2,14% ao mês no empréstimo convencional. No caso das operações com cartão de crédito consignado, os juros passaram de 2,7% para 3,06% ao mês. Assim, os bancos não podem ultrapassar esse limite de taxa. Com esse aumento, os juros ao ano podem chegar a 30%.

Os juros menores do consignado valiam desde março de 2020, quando o governo havia anunciado a redução para dar mais recursos aos aposentados e pensionistas para atenuar os efeitos da pandemia.

Na época, o teto dos juros para empréstimos consignados passou de 2,08% para 1,8% ao mês e, nas operações realizadas pelo cartão de crédito, recuou de 3% para 2,7% mensais.

Último levantamento do Banco Central mostra que, em dezembro de 2021, a taxa de juros do empréstimo consignado para aposentados e pensionistas estava entre 1,37% e 2,14% entre 36 instituições financeiras pesquisadas.

Consignado lidera número de reclamações

Levantamento publicado pelo g1 em junho do ano passado mostrou que o empréstimo consignado foi o serviço financeiro com maior número de reclamações no país. No primeiro trimestre, a modalidade foi a que teve o maior número de queixas procedentes no levantamento do Banco Central.

Do total de 26.700 registros contra bancos e financeiras, 6.798 foram referentes à oferta ou prestação de informação sobre crédito consignado de forma inadequada. Ou seja, o empréstimo correspondeu a 25,5% do total.

O Instituto Brasileiro de Direito Previdenciário (IBDP) aponta o alto número de denúncias de segurados do INSS que recebem ofertas de consignados logo após terem a aposentadoria ou qualquer benefício previdenciário concedidos e também referentes a empréstimos fraudulentos feitos em seu nome.

Joseane Zanardi Parodi, coordenadora adjunta do IBDP, aponta que, mesmo com a Lei Geral de Proteção de Dados, o vazamento de dados continua. “Inclusive com bloqueio do número do celular no site www.naomeperturbe.com.br, a situação permanece, pois cada hora a ligação é feita de um número”, diz.

O “Não me Perturbe” é uma ferramenta na qual o consumidor pode proibir instituições financeiras e correspondentes bancários de entrar em contato por meio telefônico para oferecer crédito consignado.

Segundo Joseane, o incômodo aos beneficiários é diário e se torna pior quando constatam que foi feito um empréstimo sem a sua ciência, percebendo somente quando verificam o desconto no extrato de pagamento.

Isso acontece ainda mesmo com as regras estabelecidas pelo INSS em 2019. Os recém-aposentados só podem receber ofertas de empréstimo consignado 180 dias após a concessão do benefício. E nos primeiros 90 dias, a conta do aposentado fica bloqueada para a contratação de empréstimos. O beneficiário pode ainda realizar o bloqueio e desbloqueio do benefício a qualquer momento após o prazo de 90 dias através da Central de Atendimento 135 ou pelo Meu INSS.

As instituições financeiras que violam as regras estão sujeitas a suspensão e rescisão de contratos com a Previdência. Por isso, os segurados podem denunciar a instituição ao INSS, seja na ouvidoria do órgão, na central de teleatendimento 135, pelo site Meu INSS ou pessoalmente em qualquer agência.

Para evitar esses problemas, a coordenadora do IBDP sugere:

- Bloqueio: é possível bloquear o benefício previdenciário para realização de empréstimo consignado no site ou aplicativo meuinss.gov.br ou pelo telefone 135.

- Cadastro no “não perturbe”: o beneficiário do INSS deve cadastrar os números dos telefones no site nãomeperturbe.com.br para evitar o recebimento de ligações.

- Reclamação no Consumidor.gov.br e no Procon: se as ligações não cessarem, o beneficiário pode também registrar reclamação no site www.consumidor.gov.br para gerar estatística e identificar a instituição bancária que está desrespeitando o pedido de não perturbe. Além disso, recomenda-se registrar reclamação no Procon local.

- Boletim de ocorrência: se não houve interrupção das ligações perturbadoras ou se for verificado que houve empréstimo consignado sem consentimento do beneficiário, também deverá registrar boletim de ocorrência para que sejam investigados crimes de acesso indevido a dados pessoais, bem como importunação e fraude.

- Ação judicial: caso o empréstimo consignado não tenha sido efetuado pelo beneficiário, ele deverá procurar um advogado especializado para ingressar com pedido de liminar para suspender os descontos e dano moral por toda a dor de cabeça contra o INSS e a instituição financeira responsável. A advogada lembra que é importante destacar a importância de registrar as reclamações para que seja apurado como esses dados chegam aos bancos e quais estão cometendo as infrações.

Recomendações do Banco Central antes de contratar um consignado

- Não faça qualquer pagamento adiantado para obter o empréstimo;

- Pesquise e compare as taxas de juros e condições oferecidas por outros bancos. Em especial, repare no Custo Efetivo Total – CET, que resume o custo total da operação em percentual;

- Verifique se o banco está autorizado a funcionar pelo Banco Central e se tem convênio com sua fonte pagadora; por exemplo, no caso dos empréstimos consignados para aposentados e pensionistas do INSS, se a instituição está conveniada com o INSS;

- Nunca assine um contrato ou uma proposta de contrato em branco;

- Não aceite a intermediação de pessoas com promessas de acelerar o crédito;

- Não forneça o cartão magnético ou senha do banco a terceiros;

- Lembre-se de que esse tipo de operação representa dívidas que poderão afetar sua renda pessoal e familiar futura, em razão do desconto mensal com o pagamento do empréstimo;

- Caso queira fazer a transferência do contrato para outro banco, leia atentamente as informações sobre portabilidade de crédito.

Recomendações do INSS

- Monitore os valores da aposentadoria e do empréstimo consignado no site Meu INSS.

- Não contrate empréstimos pelo telefone.

- Nunca dê seu CPF nem o número do cartão do INSS para quem quer que seja.

- Leia com atenção cada documento antes de assinar.

- Se algum dinheiro não esperado aparecer em sua conta, veja a origem e entre em contato com a instituição para devolver o valor recebido.

- O INSS não entra em contato por meio de mensagens de telefone ou aplicativos como WhatsApp, ligação ou e-mails para oferecer serviços de empréstimo consignado, nem envia motoboys para a casa dos beneficiários. Não devem ser passados, em nenhuma hipótese, dados como senhas e dados bancários.

- As cláusulas desses acordos feitos entre o INSS e as instituições financeiras preveem que cabe aos bancos a adoção de cuidados para evitar o vazamento de dados, consignações fraudulentas e assédio comercial.

- Em caso de fraudes ou em que não reconheça o empréstimo, o segurado deve procurar imediatamente a instituição financeira e registrar também sua reclamação no Portal do Consumidor (consumidor.gov.br), para fins de tratamento e exclusão de descontos.

- O próprio beneficiário pode solicitar o bloqueio de contratação de operações de crédito consignado por meio do Meu INSS, site ou aplicativo ou pela Central 135, que funciona das 7h às 22h, de segunda a sábado.

- O atendimento deste serviço será realizado à distância, não sendo necessário o comparecimento presencial nas unidades do INSS.

- O segurado que se sentir ameaçado pode registrar reclamação na ouvidoria e um boletim de ocorrência na polícia.

Fonte: G1

No comment yet, add your voice below!